目標設定その2

前回記事で私が死亡した場合の月収が明らかになったので、具体的なゴールを設定していきます。

達成基準の設定

まずはどのような状態を達成したいのかを決めていきます。数値目標に落とすためにも、達成したい状態を段階的に表現してみました。私の場合は以下のようになりました。

- レベル1:死亡したときに家族が困らず生活できる

- レベル2:残業に依存しなくても生活できる

- レベル3:給与所得以外の収入だけで生活できる

- レベル4:毎年家族で海外旅行できる

段階的な目標設定することで、自分の立ち位置を明確にしておきます。では、各状態を観測できるように定量的な数値目標にしていきます。

レベル1:死亡したときに家族が困らず生活できる

これはすぐにでも達成しておかないといけない状態です。月当たりの金額だと25万円ぐらいあれば少し余裕を持って生活できると思います。約18万円は遺族年金と死亡一時金でまかなえるため、毎月7万円が収入としてあればよいことになります。

毎月7万円を生み出せるようになるには時間がかかってしまうので、掛け捨ての生命保険で補うことになります。逆にいうと、毎月7万円の収入があれば生命保険は要らないということになるのかもしれません。

毎月7万円の不労所得を得られる状態。期限はいますぐにとなりました。

レベル2:残業に依存しなくても生活できる

我が家の家計を見ているとかなりのメタボ家計となっていることがわかりました。身の丈にあった生活をしなければならないので、家計の支出削減はしないといけないですがそれは別途やります。ここでは現在の残業手当程度の収入を目指します。毎月15万円程度とします。期限は5年以内としておきます。

レベル3:給与所得以外の収入だけで生活できる

給与所得を上回るほどの収入を得るのはどうも難しい気がしてきました。もし仮に給与所得を配当金の収入で超えるを目標にした場合、配当を100%再投資する前提でも利回り9%で18年となってしまい、レベル3の壁が高くなりすぎてしまいます。なので、現在のメタボ家計でも生活できる水準を目標として設定することにします。毎月40万円程度、期限は10年以内とします。

レベル4:毎年家族で海外旅行できる

レベル3よりも年間で100万円多くあれば達成可能かもしれないですが、ここは金額よりも家族でという部分で期間的な制約が出てきそうです。さすがに成人した子供が毎年一緒に旅行に付いてくるのか疑問があるので、上の子が高校生ぐらいまでの期間を設定します。金額と期間にすると、毎月50万円程度、10年以内となります。

レベル1~レベル4までの数値目標ができたのでまとめておきます。

| レベル | 状態 | 金額 | 期限 |

|---|---|---|---|

| 1 | 死亡したときに家族が困らず生活できる | 7万円/月 | いますぐ |

| 2 | 残業に依存しなくても生活できる | 15万円/月 | 5年以内 |

| 3 | 給与所得以外の収入だけで生活できる | 40万円/月 | 10年以内 |

| 4 | 毎年家族で海外旅行できる | 50万円/月 | 10年以内 |

達成計画立案

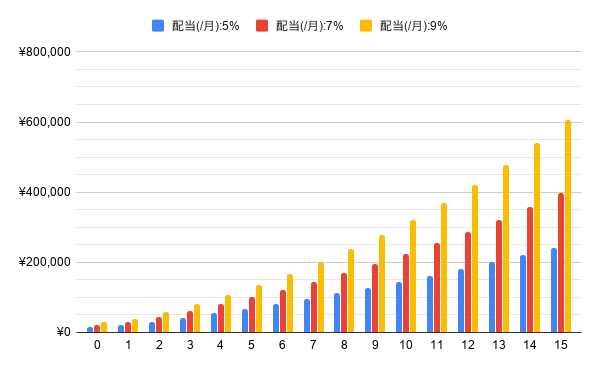

達成基準をクリアする難易度がどれほどのものか運用利回りを仮定して計算してみます。メタボ家計の改善に少し時間がかかりそうなので、入金額を1年目は100万円、2年目は200万円、3年目以降は250万円として計算をしてみました。

利回り9%だとしても5年目でレベル2の15万円に到達できないことがわかりました。支出のさらなる改善と入金力を強化する必要がありそうです。また、リスクをとってBDC等の高配当銘柄を中心に投資していかないと達成できない水準だと思います。レベル1が常に達成できている状況であれば、何も怖くはないような気もしているので、BDC中心に投資をしてみようと思います。

ちゃんとした計画にはなっていない気はしますが、やることが明確になり方向性も定まり、今後実績の評価はできるようになったので計画完了とします。