住宅ローンの繰り上げ返済をするべきか計算してみた

住宅ローンは低金利かつ団信入っているから繰り上げ返済する資金があるならその資金を運用するほうが効率いいと最近耳にします。ただ、繰り上げ返済する資金と住宅ローン残高が同じ場合は、利回りのよい方で運用するのが効率いいのはすぐに分かるのですが、住宅ローン残高の方が大きい場合も繰り上げ返済するよりも効率がいいのか疑問に思ったので計算して確認してみようと思います。

まずは現状確認。

我が家の場合、3,300万円を年利率1.3%で35年(返済回数420回)にて借り入れし、毎月の返済額は97,839円です。住宅ローン減税の期間が終了する10年後に繰り上げ返済する場合を仮定して、繰り上げ返済をするのかそのお金を投資した方がいいのか確認します。しかし、2020年現在の相場を調べると、年利率1.3%は高いですね。

繰り上げ返済した場合

前提条件として以下を設定し、シミュレーションを行います。

- 変動金利となる10年経過後の金利は変わらず1.3%

- 繰り上げ返済する額は200万円

繰り上げ返済の効果としては、41,092,380 – 40,386,861 = 705,519円となりました。なんだか大した金額にならなかったというのが率直な感想です。

資金を運用した場合

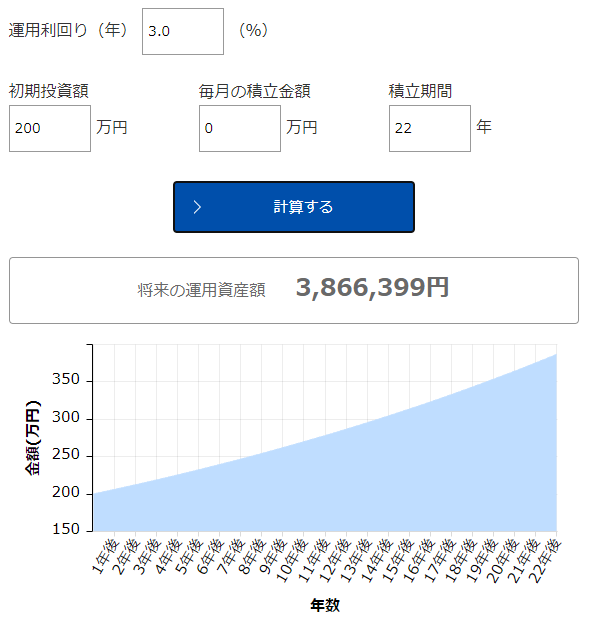

次は、繰り上げ返済せずに200万円を残存返済期間に運用した場合、いくらになるのかを計算します。運用利回りは低く見積もって3%としました。22年9ヶ月の設定ができなかったので22年で計算しています。

なんと、年利3.0%で運用しても22年あると複利の力で、3,866,399円になっているようです。実に180万円以上も増えていることになります。ちなみに、100万円を同じ条件で運用した場合は193万円になります。

まとめ

手元の資金が少ない場合でも、住宅ローンは繰り上げ返済せずその分の資金を運用した方が金銭的なメリットが大きいです。繰り上げ返済を考えるよりも、住宅ローンの金利を下げてもらう交渉をするがよさそうですね。年利1.3%と0.5%だと35年で400万ほど違うので、まずは金利引下げを金融機関に相談してみようと思いました。